中国汽车养护行业市场洞察 竞争格局、销售渠道与未来趋势

随着中国汽车保有量持续攀升,汽车养护已从一个简单的维修需求,演变成一个规模庞大、竞争激烈且充满机遇的消费市场。“你的汽车该保养了吗?”这不仅是车主时常面对的问题,更是整个行业发展的核心驱动力。本文将从市场竞争格局、销售与服务模式、以及未来发展趋势三个维度,对中国汽车养护行业进行深入分析。

一、 市场竞争格局:多元主体,群雄逐鹿

目前,中国汽车养护市场已形成多层次、多元化的竞争格局,主要参与者包括:

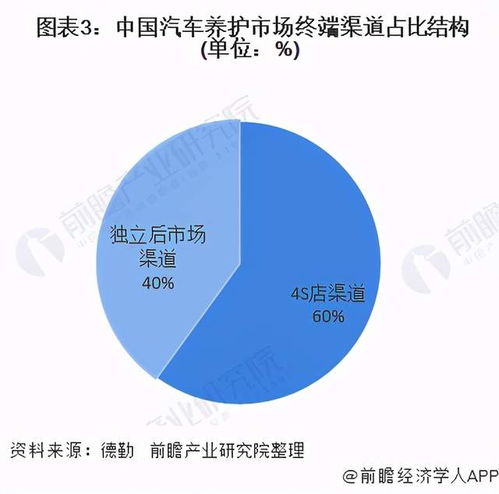

- 授权4S店体系:凭借原厂配件、专业技术及品牌背书,长期占据高端市场和保修期内车主的主流选择。其优势在于信任度高,但价格相对昂贵、服务灵活性不足。

- 大型连锁养护品牌:如途虎养车、天猫养车、京车会等。它们通过标准化服务、透明化价格、线上线下一体化运营迅速扩张,吸引了大量过保车主。其核心优势是品牌化、规模化及性价比。

- 传统独立维修厂:数量庞大,分布广泛,以本地化、灵活性和人情关系为优势。但面临服务质量参差不齐、管理不够规范、品牌力弱的挑战,正逐步向专业化、特色化转型。

- 零部件供应商主导的网络:如博世车联、米其林驰加等,依托其强大的零部件供应链和技术支持,发展专业服务网络。

- “油、电”企业服务站:中石化、中石油的“易捷”养车,以及宁德时代等电池厂商布局的售后服务点,从能源补给端切入养护市场。

市场竞争已从单一的价格战,演变为供应链效率、服务质量、客户体验与数字化能力的综合比拼。头部连锁品牌凭借资本和流量优势正在加速整合,市场集中度有望逐步提升。

二、 销售与维护模式:全渠道融合与服务深化

在销售与服务模式上,行业呈现出显著的变革:

- 销售渠道线上化、平台化:消费决策入口已大规模转移至线上。消费者通过垂直平台(如途虎)、电商平台(天猫、京东)或内容平台(抖音、小红书)查询信息、比价、购买服务套餐和配件,再到线下门店接受服务。“线上预约+线下服务”成为标准流程。

- 服务模式一体化与专业化:单纯的“换油快保”已无法满足需求。服务正向“检测-诊断-维修-养护”一体化解决方案发展。针对新能源汽车(如电池检测、三电系统维护)和智能网联汽车(如软件升级、传感器校准)的专业化、特色化服务需求涌现,成为新的增长点。

- 维护理念从“修复”到“养护”:随着车主知识水平提升,预防性养护观念日益普及。基于车辆数据的预测性维护开始萌芽,通过车载诊断系统或智能设备监测车况,提前提醒车主进行保养,提升行车安全与车辆寿命。

- 客户关系管理数字化:企业通过APP、小程序、企业微信等工具,构建私域流量池,实现保养提醒、服务记录查询、会员权益管理、精准营销等,提升客户留存与生命周期价值。

三、 未来发展趋势分析

中国汽车养护行业将呈现以下关键趋势:

- “新能源”与“智能化”双轮驱动:新能源汽车保有量激增将催生庞大的专属养护市场,涉及电池健康管理、电驱系统维护等。智能网联汽车则推动软件服务、智能诊断和OTA升级服务需求。行业技术壁垒将被重塑。

- 产业融合与平台生态竞争:养护平台将与保险(推出保养险)、金融、二手车交易、报废回收等环节深度结合,构建“车生活”一站式生态平台。竞争将从单点服务升级为生态体系竞争。

- 供应链数字化与效率决胜:基于大数据的智能供应链管理系统将成为核心能力,实现配件精准预测、高效仓储物流与全国网络调拨,是控制成本、保障服务时效的关键。

- 服务标准化与品牌化深化:行业监管趋严和消费者要求提高,将推动服务流程、技术标准、价格体系的进一步标准化。品牌信任将成为消费者决策的首要因素之一。

- 下沉市场成为新蓝海:三四线城市及县域汽车保有量快速增长,其养护需求旺盛且竞争格局尚未固化,为连锁品牌和本地服务商提供了广阔的拓展空间。

结论

中国汽车养护行业正经历从分散、传统向集中、数字化和专业化演进的关键阶段。对于车主而言,“该保养了”的背后,将是更透明、便捷、专业和多元化的服务选择。对于行业参与者,唯有紧跟技术变革、深耕运营效率、极致化用户体验,并前瞻性布局新能源与智能网联新赛道,方能在未来的市场竞争中占据有利地位。从销售产品到运营用户,从单一维修到全生命周期服务,中国汽车养护市场的黄金时代,已然开启。